Co to jest ASC 606?

ASC 606 zapewnia pojedynczy kompleksowy model, który jednostki mogą stosować do rozliczania przychodów wynikających z umów z klientami i jest obecnie obowiązującym standardem. Zgodność z regulacjami ASC 606 dotyczącymi przychodów z umów z klientami może stanowić wyzwanie. ASC 606 nakreśla pięciostopniowy model, który wymaga od firm dokonywania większej liczby osądów i szacunków przy rozważaniu warunków umowy z klientem lub umowy.

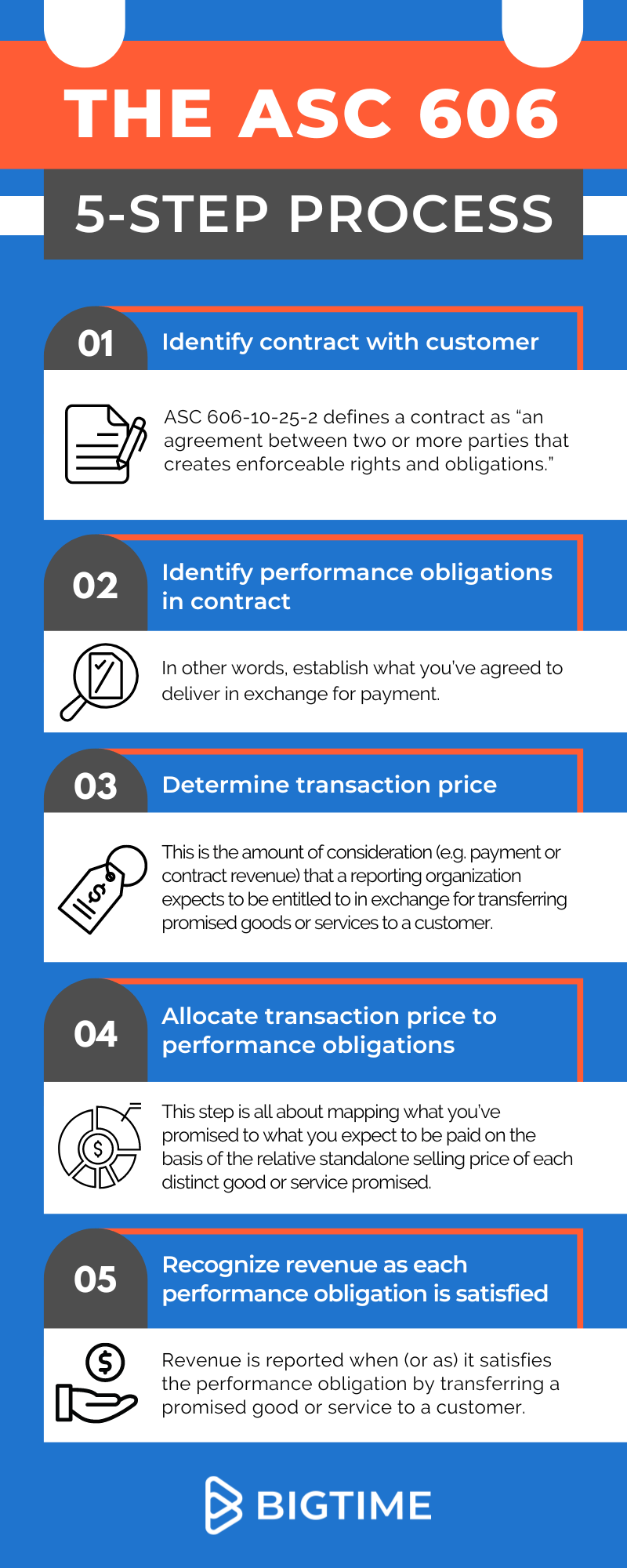

5-etapowy proces ASC 606

Niniejszy przegląd wykonawczy stanowi uproszczone zrozumienie standardu ASC 606, jego pięciu etapów oraz narzędzi rozpoznawania przychodów niezbędnych firmom konsultingowym do jego prawidłowego wdrożenia.

Oto 5 kroków, które składają się na standard ujmowania przychodów.

Krok 1 - Identyfikacja umowy z klientem

ASC 606-10-25-2 definiuje umowę jako "porozumienie między dwiema lub więcej stronami, które tworzy egzekwowalne prawa i obowiązki". Oznacza to, że umowa musi wykazywać:

- Substancja handlowa istnieje

- Uzyskano zatwierdzenia i obie strony zobowiązały się do wykonania umowy.

- Prawa obu stron są identyfikowalne

- Warunki płatności są możliwe do określenia

- Uzyskanie zasadniczo całej kwoty, do której jednostka będzie uprawniona w zamian za dobro lub usługi, które zostaną przekazane klientowi, jest prawdopodobne (prawdopodobnie wystąpi)

W interpretacji zawarto wytyczne dotyczące modyfikacji umów, aby pomóc w modelowaniu umów, które mogą zmieniać się w czasie, w tym zmian cen i zakresu. Te i inne zmiany mogą skutkować zawarciem odrębnej umowy w stosunku do obecnie obowiązującej lub ewentualnie zawarciem zupełnie nowej umowy.

Wskazówka BigTime: Ustal spójny język z zespołami sprzedażowymi, wykonawczymi i projektowymi w celu określenia rodzaju umowy; określ z wyprzedzeniem, jakie wyjątki mogą wystąpić (w miarę możliwości) i zdecyduj o podjęciu odpowiednich działań w przypadku pojawienia się zmian.

Krok 2 - Identyfikacja zobowiązań do wykonania świadczenia w umowie

Innymi słowy, ustal, co zgodziłeś się dostarczyć w zamian za zapłatę. Niejednokrotnie usługi związane z daną umową będą musiały być rozliczane oddzielnie. Obowiązkiem usługodawcy (agencji, konsultanta itp.) jest ustalenie, czy wszystkie usługi, które świadczy dla danego klienta, powinny być rozliczane jako jedna jednostka, czy jako oddzielne pozycje. Zasadniczo istnieją dwa kroki:

- Po pierwsze, należy zrozumieć i zidentyfikować wszystkie rezultaty (obietnice świadczenia usług).

- Po drugie, należy ustalić, czy obietnice/towary lub usługi, które zostaną dostarczone, powinny być rozliczane oddzielnie

Niektóre rodzaje umów o świadczenie usług, określane jako "zobowiązania do pozostawania w gotowości", mają bardzo szczegółowe zasady. Przykładem tego typu profesjonalnej umowy o świadczenie usług może być umowa serwisowa, w której agencja zobowiązuje się do świadczenia usług w razie potrzeby. Jeśli rodzaj lub ilość usług, które mają być świadczone, jest nieznana lub nieokreślona, jest to prawdopodobnie zobowiązanie typu stand-ready.

Wskazówka BigTime: Różne struktury umów mają różne wymagania dotyczące ujmowania przychodów. Na przykład Projector by BigTime ma siedem domyślnych typów, a także możliwość dodawania innych typów umów w razie potrzeby. Możesz przeczytać więcej o strukturach umów o świadczenie usług profesjonalnych i zawsze możesz zapoznać się z tym zasobem Rady Standardów Rachunkowości Finansowej (FASB) na temat ASC 606 i rozpoznawania przychodów, aby uzyskać więcej informacji na ten temat.

Krok 3 - Określenie ceny transakcji

Cena transakcyjna to kwota wynagrodzenia (np. płatność lub przychód z umowy), do której organizacja sporządzająca sprawozdanie finansowe spodziewa się uzyskać prawo w zamian za przekazanie przyrzeczonych dóbr lub usług klientowi. Kwota ta nie obejmuje zobowiązań stron trzecich, takich jak podatek od sprzedaży. Powinna ona uwzględniać zniżki, zachęty, rabaty i inne ustępstwa cenowe.

W przypadku świadczeń przyrzeczonych w umowie, których kwota jest zmienna, należy oszacować kwotę w dobrej wierze, tylko w takim zakresie, w jakim jest prawdopodobne, że nie nastąpi znaczące odwrócenie kwoty ujętych przychodów, gdy niepewność związana ze zmiennym wynagrodzeniem zostanie rozwiązana w późniejszym terminie.

Wskazówka BigTime: Integracja księgowości projektu z oprogramowaniem do automatyzacji usług profesjonalnych (PSA) i CRM jest kluczem do zapewnienia, że szczegóły umowy są płynnie gromadzone, kojarzone i śledzone na poziomie projektu. Ręczne uzgadnianie przychodów przy użyciu arkuszy kalkulacyjnych Excel po prostu się nie sprawdzi.

Krok 4 - Przypisanie ceny transakcyjnej do zobowiązań do wykonania świadczenia

Ten krok polega na mapowaniu tego, co obiecałeś, do tego, co spodziewasz się zapłacić na podstawie względnej samodzielnej ceny sprzedaży każdego odrębnego obiecanego towaru lub usługi. Ponownie, jeśli korzystasz z umowy PSA, jest to po prostu rozbicie umowy na logiczne części w oparciu o to, co i kiedy zostanie dostarczone.

Zmienne okoliczności wymagają dodatkowej analizy w celu prawidłowego zastosowania zasad ujmowania przychodów ASC 606, w szczególności w odniesieniu do odrębnych towarów lub usług, które składają się na serię, ale są traktowane jako pojedyncze zobowiązanie do wykonania świadczenia.

BigTime Tip: Widoczność harmonogramów i rezultatów w całej organizacji można łatwo osiągnąć nawet za pomocą podstawowego narzędzia PSA. Najlepsze oprogramowanie PSA pozwoli organizacji dostosować swoje struktury księgowe w oparciu o ich potrzeby, działając jako oprogramowanie do prognozowania przychodów, obejmujące wszystko, od modelowania umów o usługi zarządzane po rozliczanie prac związanych z rozwojem biznesu.

Krok 5 - Ujęcie przychodów w momencie spełnienia (lub w miarę spełniania) każdego zobowiązania do wykonania świadczenia

Przychody są wykazywane w momencie spełnienia zobowiązania do wykonania świadczenia poprzez przekazanie przyrzeczonego dobra lub usługi klientowi. Różni się to od momentu otrzymania środków pieniężnych (więcej na temat koncepcji ujmowania przychodów tutaj). Ujęta kwota jest kwotą przypisaną do spełnionego zobowiązania do wykonania świadczenia ustalonego w Kroku 4.

Zobowiązania mogą być spełnione w określonym momencie (zazwyczaj w momencie przekazania przyrzeczonych dóbr klientowi) lub w czasie (zazwyczaj w przypadku usług świadczonych na rzecz klienta przez określony czas). Rozpoznawanie przychodów przez firmy konsultingowe, agencje i zespoły świadczące usługi IT zazwyczaj działa w oparciu o model "w czasie" i istotne jest, aby wdrożyć odpowiednią metodę pomiaru i raportowania postępów.

BigTime Tip: Raportowanie projektów i raportowanie finansowe muszą ze sobą współpracować. Idealnie byłoby, gdyby wdrożony system rozpoznawania przychodów obejmował integrację z planowaniem projektu i śledzeniem czasu. Pozwala to na prognozowanie w przyszłości, które umożliwia prawidłowe rozliczanie w odpowiednim czasie, ale także wgląd w kwestie takie jak brak czasu lub projekty wykraczające poza harmonogram.

Uwaga dotycząca ujawniania informacji:

Częścią obciążeń związanych z raportowaniem przychodów jest również konieczność ujawniania informacji na temat charakteru, kwoty, momentu i niepewności przychodów i przepływów pieniężnych wynikających z umów zawieranych przez organizację z klientami. Informacje te mają charakter zarówno ilościowy, jak i jakościowy i mają pomóc użytkownikom sprawozdań finansowych zrozumieć charakter, kwotę, harmonogram i niepewność przychodów i związanych z nimi przepływów pieniężnych. Należy zauważyć, że chociaż podmioty notowane w obrocie publicznym mają największy obowiązek ujawniania informacji, podmioty niepubliczne również muszą zapewnić kontekst dla swoich sprawozdań finansowych.

Więcej informacji na temat rachunkowości FASB, zasad ASC 606 i najnowszych pytań dotyczących ASC 606 można znaleźć w często zadawanych pytaniach dotyczących wdrażania przychodów przez FASB.

Podsumowanie ujmowania przychodów według ASC 606

Pięcioetapowy proces ujmowania przychodów zgodnie z ASC 606 obejmuje następujące elementy:

- Identyfikacja umowy z klientem

- Identyfikacja zobowiązań do wykonania umowy

- Określenie ceny transakcji

- Przypisanie ceny transakcji do zobowiązań do wykonania świadczenia

- Ujmuje przychody w momencie spełnienia (lub w miarę spełniania) każdego zobowiązania do wykonania świadczenia

Jak jasno określa ASC 606, umowy są podstawą do tego, w jaki sposób organizacje muszą rozpoznawać przychody, ale nie musi to być obciążeniem dla pracowników księgowości lub kogokolwiek innego w organizacji. Przy odrobinie przezorności i planowania oraz odpowiednich narzędzi (np. systemu PSA) do rozpoznawania i raportowania przychodów ASC 606, można to zrobić z łatwością:

- Ustanowienie procesów i automatyzacja danych niezbędnych do zachowania zgodności z ASC606.

- Zarządzanie metodami alokacji w oparciu o rodzaj zobowiązania do wykonania świadczenia określonego w umowie

- Konfigurowanie i dodawanie nowych typów umów lub metod alokacji w miarę rozwoju firmy

Porozmawiaj z nami w dowolnym momencie o tym, jak oprogramowanie do rozpoznawania przychodów, takie jak BigTime, pomaga organizacjom usługowym i firmom konsultingowym przestrzegać zasad rachunkowości GAAP, lepiej zarządzać swoimi operacjami i zwiększać zyski.

Często zadawane pytania dotyczące ujmowania przychodów zgodnie z ASC 606

Co to jest ASC 606?

ASC 606 nakreśla 5-etapowy model, który jednostki mogą stosować do rozliczania przychodów wynikających z umów z klientami. Wymaga on od spółek dokonywania większej liczby osądów i szacunków przy rozważaniu warunków umowy z klientem.

Czym jest ujmowanie przychodów zgodnie z ASC 606?

ASC 606 to standard ujmowania przychodów, który jednostki stosują do rozliczania przychodów wynikających z umów z klientami.

Jakie jest 5 kroków rozpoznawania przychodów zgodnie z ASC 606?

Standard ujmowania przychodów obejmuje 5 kroków:

1. Identyfikacja umowy z klientem

2. Identyfikacja zobowiązań do wykonania świadczenia w umowie

3. Ustalenie ceny transakcyjnej

4. Przypisanie ceny transakcyjnej do zobowiązań do wykonania świadczenia

5. Ujęcie przychodów w momencie spełnienia (lub w miarę spełniania) każdego zobowiązania do wykonania świadczenia

Co oznacza skrót ASC 606?

ASC 606 oznacza Kodyfikację Standardów Rachunkowości i jest standardem rachunkowości zdefiniowanym przez Radę Standardów Rachunkowości Finansowej (FASB), który określa sposób ujmowania przychodów wynikających z umów z klientami.

Czy ASC 606 zastępuje ASC 605?

Tak, ASC 606 to standard rachunkowości dotyczący ujmowania przychodów, który zastępuje poprzedni ASC 605 i wymaga bardziej kompleksowych ujawnień.