Zrozumienie analizy rentowności projektu i realizacji stawek

Dwa z najbardziej przydatnych systematycznych konstruktów, które organizacje realizujące projekty mogą wykorzystać do zrozumienia swojej działalności, to analiza rentowności projektów i realizacja stawek. Obydwie te analizy są skoncentrowane na księgowości projekt owej, dostarczając informacji na poziomie szczegółowym, aby zapewnić lepsze zarządzanie dostawami, lepsze zarządzanie pracownikami i wydajność organizacyjną.

Główną zaletą narzędzi do automatyzacji usług profesjonalnych (PSA) jest możliwość szczegółowego raportowania analitycznego, które można wykorzystać do określenia rentowności centrów kosztów, klientów, zleceń, projektów, zasobów, lokalizacji, okresów i wielu innych czynników. Analiza rentowności pozwala menedżerom na wykorzystanie danych finansowych i harmonogramów w celu zrozumienia, jak opłacalne są bieżące operacje organizacji. Realizacja stawek jest łatwo obsługiwana przez oprogramowanie PSA, łącząc wykorzystanie i stawki, aby zrozumieć, czy potencjał zarobkowy został osiągnięty.

Oto spojrzenie na to, jak mierzyć i zarządzać tymi koncepcjami.

Czym jest rentowność projektu?

Analiza rentowności projektu jest główną konstrukcją analityczną, którą można łatwo osiągnąć za pomocą oprogramowania do analizy rentowności projektu, takiego jak system PSA. Analiza ta porównuje przychód wygenerowany przez wykonanie pracy dla klienta (rzeczywisty przychód) z kosztem dla organizacji za dostarczenie tych usług (wynagrodzenia i inne koszty bezpośrednie). Podczas gdy analiza realizacji stawek dotyczy porównania rzeczywistych zysków z potencjałem zarobkowym, rentowność projektu dotyczy jedynie porównania rzeczywistych zysków z kosztami generowania tych przychodów:

Rentowność projektu można wyrazić w kategoriach:

- Zysk - tj. kwota przychodów pozostała po uwzględnieniu kosztów.

- Marża - tj. zysk w porównaniu do przychodów, wyrażony w procentach.

Wskaźniki rentowności projektu

Podobnie jak w przypadku każdej firmy, zrozumienie rachunku kosztów i rentowności kosztowo-wolumenowej na poziomie biznesowym ma kluczowe znaczenie. W przypadku organizacji usługowych, w których wynagrodzenia zasobów są często największym kosztem projektu, zrozumienie rentowności poszczególnych projektów jest niezbędne. Rozważamy dwie metody obliczania zysku i marży:

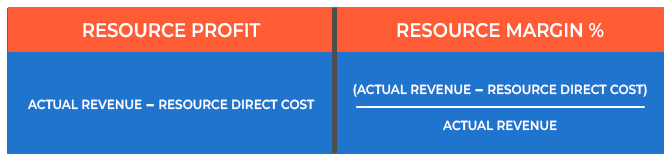

- Zysk/marża zasobów - rentowność obliczana na podstawie kosztów, oparta wyłącznie na bezpośrednich kosztach zasobów (lub, mówiąc inaczej, kosztach zatrudnienia pracowników, w tym ich wynagrodzeń, ubezpieczenia zdrowotnego i wszystkich innych powiązanych kosztów).

- Zysk/marża projektu - rentowność obliczana na podstawie kosztów bezpośrednich zasobów i wszelkich innych kosztów bezpośrednich.

Zysk z zasobów i marża zasobów są obliczane w następujący sposób:

Koszt bezpośredni (wynagrodzenie) plus koszt obciążony (świadczenia, koszty ogólne itp.) pracownika jest wykorzystywany do zdefiniowania kosztu bezpośredniego zasobów.

Zysk projektu i marża zasobów są obliczane w następujący sposób:

- Zysk projektu = rzeczywisty przychód - bezpośrednie koszty zasobów - inne koszty bezpośrednie.

- Marża projektu = (rzeczywiste przychody - bezpośrednie koszty zasobów - inne koszty bezpośrednie) / rzeczywiste przychody.

W analizie zysku/marży projektu od rzeczywistych przychodów odejmuje się tylko część (części) innych kosztów bezpośrednich, które nie zostały zwrócone. Dla wielu organizacji świadczących profesjonalne usługi, zysk/marża projektu jest dokładniejszym rachunkiem historycznej rentowności, ponieważ niezwrócone koszty są uwzględniane w równaniu wraz z bezpośrednimi kosztami zasobów.

Jest to szczególnie prawdziwe w przypadku organizacji, których inne koszty bezpośrednie są znaczące w porównaniu do kosztów zasobów - na przykład w firmach, które kupują czas reklamowy w imieniu swoich klientów. Środek ten pomaga organizacjom zapewnić, że kwestie związane z kosztami bezpośrednimi staną się szybko widoczne.

Przegląd realizacji stawek

Realizacja wskaźnika pomaga organizacji zidentyfikować czynniki, które mogły przyczynić się do niezdolności organizacji do realizacji pierwotnie określonego potencjału zarobkowego. Innymi słowy, skupia uwagę na tym, co można było zarobić, a co faktycznie zarobiono. Dostarcza również danych często wykorzystywanych przez analityków do zrozumienia rentowności finansowej organizacji usługowych i porównania kondycji jednej organizacji z drugą.

Ten model analityczny obejmuje porównanie trzech rodzajów stawek względem siebie. Porównania te można opisać jako:

- Stawki - różnica między stawkami umownymi, po których projekt został sprzedany, a standardową kartą stawek centrum kosztów.

- Przychód - różnica między przychodem rzeczywistym a przychodem wynikającym z umowy dla danego zlecenia.

- Procenty - stawka umowna podzielona przez stawkę standardową, wyrażona w procentach.

Dla zachowania spójności, wartości procentowe w kontekście realizacji stawek są zazwyczaj wyrażane w postaci części miary bazowej, a nie różnic procentowych. Na przykład w powyższym przykładzie, jeśli standardowa stawka wynosiła 200 USD za godzinę, a projekt został sprzedany po stawce kontraktowej wynoszącej 160 USD za godzinę, relacja ta jest wyrażona w module raportowania Projector by BigTime jako kontraktowy procent standardu równy 80%, w przeciwieństwie do 20% rabatu.

Grafika pokazuje, jak stawki zmieniają się w trakcie sprzedaży i dostawy. Zrozumienie i śledzenie na poziomie mikro pozwala organizacjom zdiagnozować, gdzie stawki odbiegały od planu i dlaczego.

Wskaźniki realizacji stawek

Przeanalizujmy trzy miejsca, w których można mierzyć i zarządzać stawkami. Wskaźniki te stanowią podstawę raportowania stawek i są kluczem do zrozumienia, gdzie stawki mogą być nieprawidłowe w organizacji:

Realizacja stawki: Rzeczywisty % normy

Pierwszym aspektem analizy realizacji stawek jest porównanie stawek rzeczywistych ze stawkami standardowymi. Różnica ta opisuje, ile operacje organizacji naprawdę zarobiły od swoich klientów (rzeczywiste stawki), w porównaniu do tego, co teoretycznie mogłaby zarobić (standardowe stawki), gdyby klienci byli obciążani stawkami bez dyskonta. Rzeczywisty % standardu nie próbuje określić, który aspekt organizacji, sprzedaż lub dostawa, miał większy wpływ na rentowność, po prostu zapewnia skonsolidowane spojrzenie na rzeczywiste wyniki organizacji w porównaniu z jej teoretycznym bieżącym potencjałem zarobkowym.

Realizacja stawki: Umowa % normy

Używamy kontraktowego % standardu, aby zrozumieć, jakie dyskontowanie zostało dokonane w celu sprzedaży zleceń na samym początku. Kontraktowy % standardu opisuje różnicę między standardową stawką zasobu a obniżkami tej stawki z powodu:

- Zniżki na całe projekty - tj. udzielanie klientom procentowej zniżki na cały projekt.

- Dyskontowanie osób fizycznych - tj. naliczanie klientowi niższej stawki za osobę fizyczną

- A w niektórych przypadkach - tj. sprzedaży projektu o stałej cenie, dla którego można zastosować sztuczny "rabat"

Umowny % stawki standardowej będzie różnić się w zależności od organizacji, w zależności od praktyk sprzedażowych i marketingowych firmy. Niektóre organizacje usługowe celowo ustalają stawki wyższe niż normy rynkowe i regularnie obniżają swoje standardowe stawki przy sprzedaży. Inne z kolei nie udzielają rabatów i sprzedają swoje usługi po opublikowanych stawkach.

Podobnie jak w przypadku wskaźnika Rzeczywisty % standardu, wskaźnik kontraktowy % standardu wykorzystuje standardowe stawki jako punkt odniesienia, więc będzie miał tendencję do zmniejszania się w miarę upływu czasu wraz ze wzrostem standardowych stawek.

Realizacja stawki: Rzeczywisty % kontraktu

Rzeczywisty % kontraktu porównuje przychody, które organizacja faktycznie wygenerowała od swoich klientów (rzeczywiste stawki) w porównaniu do tego, co powinna była zarobić w oparciu o początkową umowę z klientem (stawki kontraktowe). Ponieważ wskaźnik ten wykorzystuje (w liczniku) tylko przychody faktycznie zapłacone przez klientów, a (w mianowniku) kwoty, które klient zapłaciłby - gdyby zapłacił wynegocjowane ceny za każdą przepracowaną godzinę - pokazuje efekt wielu kwestii:

- Odpisy aktualizujące

- Przekroczenie kosztów w projektach o ograniczonej i stałej cenie

Większość kwestii uwzględnionych w tej metryce dotyczy problemów z realizacją projektu i słabych szacunków. Ogólnie rzecz biorąc, wskaźnik Actual % Contract pokazuje efekt godzin poświęconych na realizację projektu, za które organizacja nie spodziewa się otrzymać zapłaty.

Wykorzystanie narzędzia PSA do przeprowadzenia analizy rentowności projektu

Podobnie jak w przypadku większości analiz biznesowych, odpowiednie oprogramowanie może mieć duże znaczenie. Oprogramowanie do księgowania projektów dostarczy pewną ilość danych dotyczących stawek i zarobków. Niektóre narzędzia mogą nawet posiadać subksięgę księgową projektu. Rozwiązania PSA łączą dane całej organizacji dostarczającej i robią to w sposób, który sprawia, że analiza na każdym poziomie organizacji jest łatwa i łatwa w zarządzaniu.

Należy pamiętać, że analiza rentowności projektu wykorzystuje tylko godziny faktycznie wykorzystane przy obliczaniu przychodów i kosztów i nie bierze pod uwagę ogólnego wykorzystania tych zasobów. Przykładowo, 100-osobowa organizacja z pojedynczym projektem, w którym 10 osób jest w pełni zajętych, będzie miała wykorzystanie na poziomie 10%. Rentowność projektu dla tego pojedynczego projektu może być doskonała, ale rentowność dla całej organizacji może być niska. Z tego powodu organizacje muszą wziąć pod uwagę formułę wykorzystania zasobów przy korelowaniu celów rentowności P&L z danymi dotyczącymi rentowności projektów.

Zarówno analizy realizacji stawek, jak i rentowności projektów mogą być przeprowadzane przy użyciu możliwości raportowania analitycznego BigTime. Użytkownicy mogą przeprowadzać analizy zysków/marż projektów i zasobów w oparciu o wiele różnych podmiotów, w tym centra kosztów, działy, lokalizacje, klientów, zlecenia, projekty i zasoby. Każdy z tych różnych typów analiz może być uruchamiany dla określonych okresów czasu, dla zleceń nieograniczonych czasowo lub dla trendów w czasie. Projector BI został stworzony z myślą o specyficznych potrzebach organizacji świadczących profesjonalne usługi. Narzędzie analityki biznesowej łączy dane dotyczące projektów, wykorzystania, personelu i finansów w znaczący sposób - umożliwiając organizacjom usługowym podejmowanie świadomych decyzji biznesowych i osiąganie lepszych wyników realizacji projektów.

Aby dowiedzieć się więcej, pobierz naszą białą księgę Metrics That Matter, aby zrozumieć kluczowe wskaźniki KPI dla usług i jak je śledzić, lub nasz e-book o tym , jak korzystać z analizy rentowności projektów i innych kluczowych strategii, aby napędzać wzrost.

.png)

Często zadawane pytania dotyczące analizy rentowności projektu

Czym jest rentowność projektu?

Rentowność projektu to miara tego, ile pieniędzy projekt może zarobić dla Twojej firmy, lub zysk lub strata finansowa na projekcie. Rentowność projektu można wyrazić w kategoriach zysku (tj. kwoty przychodów pozostałej po uwzględnieniu kosztów) i marży (tj. zysku w porównaniu do przychodów, wyrażonego w procentach).

Co to jest realizacja stawek?

Realizacja stawek to połączenie wykorzystania i stawek w celu zrozumienia, czy potencjał zarobkowy został osiągnięty. Pomaga organizacji zidentyfikować czynniki, które mogły przyczynić się do niezdolności organizacji do zrealizowania pierwotnie określonego potencjału zarobkowego.

Czym jest analiza rentowności projektu?

Analiza rentowności projektu porównuje przychody generowane przez wykonywanie pracy dla klienta (rzeczywiste przychody) z kosztami ponoszonymi przez organizację w związku z dostarczaniem tych usług (wynagrodzenia i inne koszty bezpośrednie). Pozwala to menedżerom na wykorzystanie danych finansowych i harmonogramowych w celu zrozumienia, jak opłacalne są bieżące operacje organizacji.

Jak obliczyć rentowność projektu?

Rentowność projektu i marża zasobów są obliczane w następujący sposób:

Zysk projektu = Rzeczywisty przychód - Bezpośredni koszt zasobów - Inne koszty bezpośrednie

Marża projektu = (Rzeczywisty przychód - Bezpośredni koszt zasobów - Inne koszty bezpośrednie) / Rzeczywisty przychód